Ein Kommentar von Dr. Ludolf von Usslar. Die veröffentlichten Zahlen des BVR zur Ertragsentwicklung der Genossenschaftsbanken im Jahr 2019 und insbesondere die Zuweisungen an den Fonds für allgemeine Bankrisiken sollen nachfolgend kritisch betrachtet und bewertet werden.

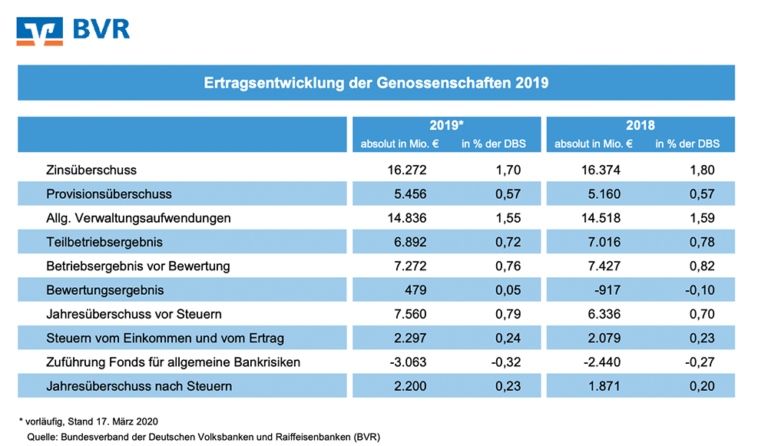

Die gem. § 340g HGB erfolgten Zuweisungen von Beträgen an den Fonds für allgemeine Bankrisiken scheinen sehr hoch und schmälern die Jahresüberschüsse erheblich. Mit knapp über 3 Mrd. € entfallen auf die Zuweisungen etwa 60 % des an sich „verfügbaren“ Jahresüberschusses. Insofern stellt sich die Frage, ob derart hohe Zuweisungen mit der genossenschaftsrechtlichen Treuepflicht gegenüber den vereinbar oder willkürlich ist. (vgl. Böcking u.a. in: Ebenroth u.a. HGB 2014, § 340 g Rnr.5).

Max. 12 % des Kernkapitals der VR-Bankengruppe besteht aus dem Fonds für Allgemeine Bankrisiken (2018); die Bilanzsumme hat sich von 935 Mrd. € (2018) im Geschäftsjahr 2019 auf € 985 Mrd. € und damit knapp 5 % erhöht. Gleichzeitig wurden die Zuweisungen an den Fonds um rd. 25 % erhöht. Wäre das Ziel verfolgt worden, den relativen Anteil des Fonds am Kernkapital gleich zu belassen, wäre eine Zuweisung von rd. 900 Mio. € erforderlich gewesen. Auch die gem. § 340 e (4) HGB vorgesehene Mindestzuweisung von 10 % der Nettoerträge des Handelsbestands ist sehr viel niedriger, so hat die VR-Bankengruppe für 2018 nur ein Handelsergebnis von 461 Mio. € ausgewiesen. Allerdings ist schon die letzten Jahre zu beobachten, dass die Steigerung der Zuweisungen an den Fonds das Bilanzsummenwachstum übersteigt und wohl eher ganz allgemein dazu dienen, die Kernkapitalquote zu erhöhen und Wachstum zu ermöglichen.

Eine in der Sache unnötig hohe Rücklagenbildung ist unzulässig (h.M.; Böcking u.a. in: Münch Kommentar HGB 2013, § 340 g Rnr.4) und die Zuweisung an den Fonds für allgemeine Bankrisiken muss sich der Höhe nach an den konkreten Risiken der jeweiligen VR-Bank und nicht allgemeineren Branchenbetrachtungen ausrichten (Löw in: Münch Kommentar Bilanzrecht 2013, § 340g HGB Rnr.5).

Ergebnis der Betrachtung kann nur sein, dass die extensiven Zuweisungen an den Fonds für allgemeine Bankrisiken der Eigenkapitalstärkung zum Zwecke der Finanzierung des Wachstums dienen. Wachstum ist aber nicht per se im Interesse der Genossen und im Übrigen im Hinblick auf Sinn und Zweck des Fonds zur Sicherung gegen allgemeine Bankrisiken eine sachfremde Erwägung und damit rechtswidrig (vgl. OVG Berlin v. 6.3.2014 – 1B 24.12, Rnr. 86).

Die Zuweisungen sind zwar faktisch eine Gewinnverwendung aber rechtlich bei der Gewinnermittlung ergebnismindernd zu berücksichtigen (h.M.; Löw, Rnr.11) und demnach nicht Teil der Beschlussfassung über die Ergebnisverwendung (so auch die Gegenmeinung, z.B. Waschbusch, Die Bank 1994, 166 f.). Die Anteilseigner werden nur durch das Übersicherungsverbot und die Treuepflicht geschützt, welche vorliegend augenscheinlich verletzt werden.

Den Genossen als Anteilseigner wird in rechtlich unzulässiger Weise ihr originäres Recht auf Entscheidung über die Gewinnverwendung und möglicher Ausschüttungen (§ 48 Abs. 1 GenG) in erheblichen Umfang vorenthalten, was angesichts der finanziellen Sorgen vieler Genossen aufgrund der Corona-Krise mit dem genossenschaftlichen Förderauftrag überhaupt nicht vereinbar ist.

Einweiterer aktueller Beitrag unseres Autors Dr. Ludolf von Usslar zum genossenschaftlichen Förderauftrag finden Sie in den GenoNachrichten vom 25.März 2020.

Aus aktuellem Anlass verweist igenos auch auf den inzwischen aktualisierten Beitrag der GenoNachrichten zum genossenschaftlichen Förderauftrag in der Corona Krise. Der Fachaufsatz kann kostenfrei abgerufen werden. Wir danken Autor, Verlag und die coopgo AG Förderauftrag.

4 Kommentare.

[…] Genossenschaft, nach Deutschem Recht, gar nicht geeignet um eine Universalbank zu führen. Als Konsequenz daraus wird die Rechtsform missbraucht und die Mitglieder für dumm verkauft, während die Verbände von ihrem Prüfungsmonopol und der Zwangsmitgliedschaft profitieren. Ob die […]

Habe ich das so richtig verstanden. Der Vorstand entnimmt versteuerten Gewinn der Genossenschaft, ohne Zustimmung der Mitglieder und versteckt dies Beträge in diesen Topf für allgemeine Bankrisiken – wobei das größte Bankrisiko wahrscheinlich die DZ-Bank ist…..

Was hat das denn mit Genossenschaft zu tun?

Dieses Vorgehen des Vorstands zur Bildung eines Fonds für allgemeine Bankrisiken, über den der Vorstand allein verfügungsberechtigt ist, mag zwar bei Banken anderer Rechtsformen, bei denen deren Anteilseigner am Gesamtvermögen des Unternehmens uneingeschränkt beteiligt sind, gerechtfertigt sein, nicht jedoch bei der Rechtsform eG. Denn der Gesetzgeber hat der Rechtsform eG – als einziger Rechtsform – in § 73 Abs. 2 Satz 3 GenG die Beteiligung am Vermögen der Genossenschaft untersagt. Dafür sagt § 48 Abs. 1 GenG allerdings aus, dass die Generalversammlung den Jahresabschluss feststellt und über die Verwendung des Jahresüberschusses oder die Deckung eines Jahresfehlbetrags beschließt. § 49 der Genossenschaftssatzung sagt ebenfalls aus, dass über die Verwendung des Jahresüberschusses die General- bzw. Vertreterversammlung beschließt. Und ergänzt dies ferner durch die zusätzliche Bestimmung, dass der verbleibende Jahresüberschuss, soweit er nicht der gesetzlichen Rücklage (§ 44 der Satzung) oder anderen Rücklagen (§ 45 der Satzung) zugewiesen oder zu anderen Zwecken verwendet wird, auch an die Mitglieder verteilt werden kann.

Ein Gewinnverteilungsbeschluss durch die General- / Vertreterversammlung kann sich dabei jedoch immer nur auf den im Jahresabschluss in der Gewinn- und Verlustrechnung unter Position 25 ausgewiesenen Jahresüberschuss beziehen. Da dieser jedoch unter Position 24 vorher vom Vorstand der Genossenschaftsbank massiv gekürzt wurde, wird in der Gewinn- und Verlustrechnung stets nur ein verminderter Jahresüberschuss ausgewiesen

Es könnte durchaus die Frage aufkommen, ob es sich bei der Kürzung des Nettogewinns nach Steuern durch Zuweisung zum Fonds für allgemeine Bankrisiken um Verstöße des Vorstands gegen Gesetz und Satzung sowie eventuell um Eigenmächtigkeit handelt. Es wird dabei nicht bestritten, dass bei anderen Rechtsformen wie GmbH und AG die Vorgehensweise bei der Zuweisung zum Fonds für allgemeine Bankrisiken durchaus rechtens sein kann. Nicht jedoch in einer Genossenschaft, in welcher durch solche Kürzungen der im Geschäftsjahr verdiente und von den Mitgliedern auch an sich selbst zu verteilende Höhe des Jahresüberschusses eigenmächtig durch den Vorstand verkürzt wird. Durch diese eigenmächtige Zuweisung zum Genossenschaftsvermögen wurde damit der Gemeinschaft der Genossenschaftsmitglieder die Verfügungshoheit gem. § 48 I Satz 2 GenG über diesen Betrag entzogen!

Der Jahresüberschuss bedeutet, auch in einer Genossenschaft, stets den Überschuss der Erträge über die Aufwendungen. Im Grunde genommen bedeuten die vom BVR veröffentlichten Zahlen, dass von den Volks- und Raiffeisenbanken im Jahresabschluss 2019 von einem tatsächlich erzielten Jahresüberschuss nach Steuern in Höhe von 5,263 Mrd. €, der Beschlussfassung durch die Mitgliederversammlung vorher 3,063 Mrd. € (das sind 58%) ungerechtfertigt entzogen wurden.